こんにちは、『Strategic Lazy』管理人のITパパです。

「男が1年も育休を取ったら、収入が激減して生活が苦しくなるのでは?」

僕が1年間の育休取得を決めたとき、周囲からはそんな心配の声を多くかけられました。

しかし、各種税金や社会保険料の仕組みを冷静に計算すると、その不安の多くは「制度に対する認識のズレ」であることが分かります。今回は、今日現在(2026年)の最新制度に基づき、男の1年育休における「本当の損益分岐点」を年収別にシミュレーションします。

額面と手取りを混同する「認識のエラー」

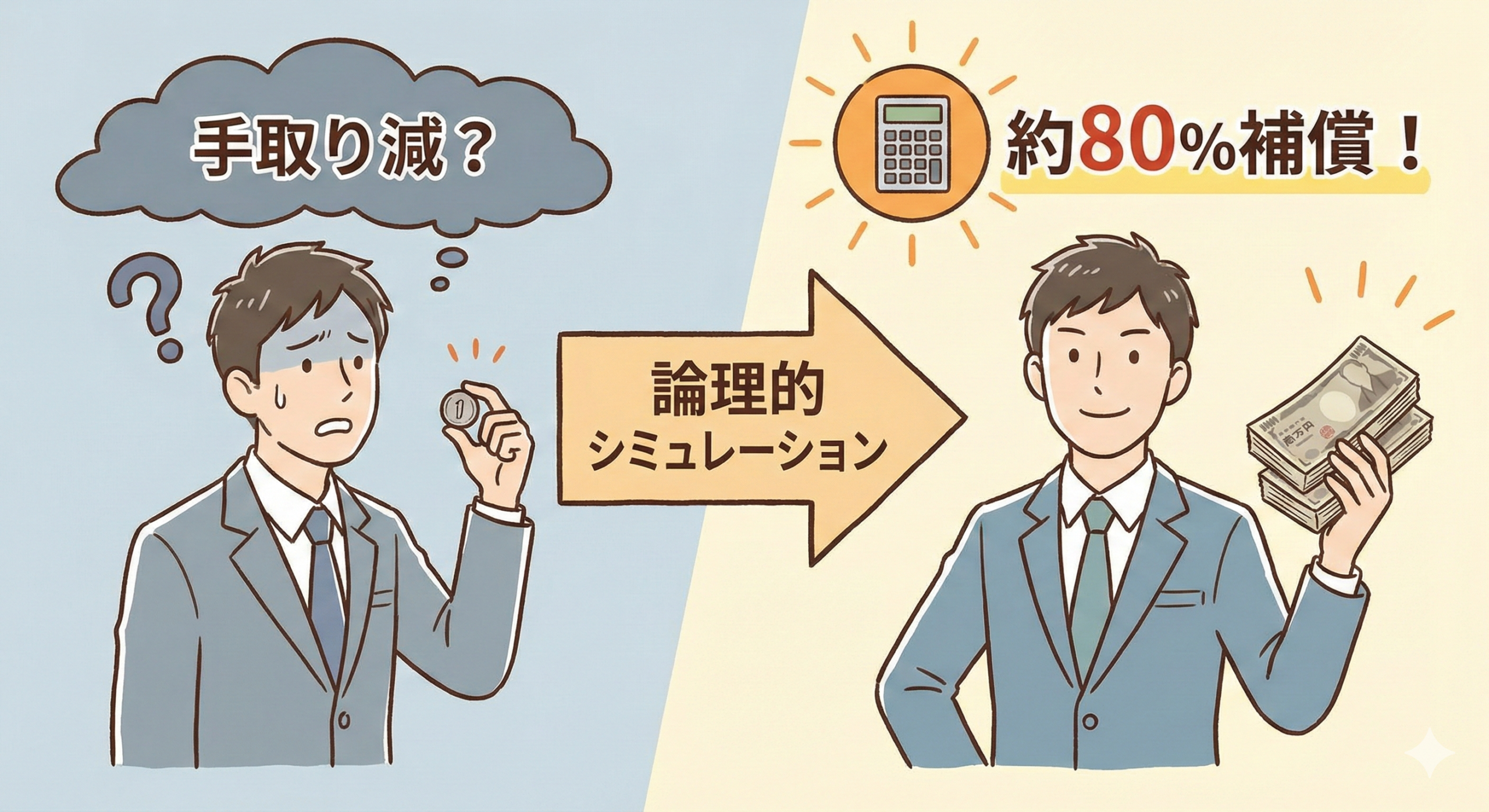

毎月の給与明細を見れば分かる通り、私たちは額面給与から「所得税」「住民税」「健康保険料」「厚生年金保険料」など、およそ2割〜3割近い金額を天引きされています。

育休中の収入減を過剰に恐れる原因は、「現在の額面給与がそのまま減る」という古い仕様に基づいた計算式を脳内で走らせてしまっている点にあります。

国の制度を正しく理解すれば、育休中の「手取り額」は想像以上に手厚く守られていることが分かります。

2026年最新版:育休中の手取りを防御する「3つの保護機能」

国は共働き世帯を支援するため、育児休業中のパパに対して強力な経済的バックアップ(セーフティネット)を用意しています。

1. 「出生後休業支援給付金」による手取り10割の保護期間

2025年4月に創設された新しい制度です。産後の一定期間内(男性は子の出生後8週間以内)に育休を取ると、最大28日間、従来の給付金に13%が上乗せされ、「手取り10割相当」が補償されます。最初の約1ヶ月間は、実質的な手取り減がほぼ発生しないセーフモード期間となります。

2. 社会保険料の「全額免除」

育休中は、毎月数万円単位で引かれている「健康保険料」と「厚生年金保険料」が労使ともに全額免除されます。しかも、免除期間中も「年金を納めたこと」として将来の年金額が計算される、働く親にとって極めて合理的な仕様です。

3. 給付金は「完全非課税」

振り込まれる給付金は所得とみなされないため、所得税がかかりません。さらに、育休を取得した年の年収が下がることで、翌年の住民税も大幅に下がります。

【検証】年収別:1年間育休を取った場合の手取り推移

これらの保護機能をすべて適用した場合、1年間のトータル手取りはどうなるのか。世帯を支えるパパの年収別に、具体的なシミュレーション表を作成しました。

| 額面年収 | 通常時の手取り額 (約75〜80%) |

育休1年取得時の 総手取り額(目安) |

実質的な 手取り維持率 |

|---|---|---|---|

| 500万円 | 約 390万円 | 約 310万円 | 約 80% |

| 700万円 | 約 530万円 | 約 415万円 | 約 78% |

| 900万円 | 約 660万円 | 約 470万円※ | 約 71% |

※給付金には上限額(月額約30万円〜31万円)があるため、高収入層ほど維持率はやや下がります。また、配偶者控除などの各種条件により実際の金額は変動します。

表を見れば分かる通り、1年間仕事を休んでも、「通常時の手取りの約7割〜8割」は国から補償されます。「収入がゼロになる」「半分以下になる」というのは、システムの仕様を誤解しているケースがほとんどです。

「我が家の正確な手取り額」を把握していますか?

給付金の上限や各種控除によって、実際のキャッシュフローは家庭ごとに異なります。プロのFP(ファイナンシャルプランナー)による無料相談を活用し、育休中の家計を正確にシミュレーションしておくことをお勧めします。

お金のプロに無料シミュレーションを依頼する事前のテスト(シミュレーション)を省くリスク

「だいたい8割くらい貰えるなら、なんとかなるだろう」と楽観視するのは、少し危険です。

ITのシステム開発で言えば、それは「事前の負荷テストを行わずに、本番環境を稼働させる」のと同じ状態です。

育休中の家計管理においては、以下のようなタイムラグや仕様の確認漏れに注意が必要です。

- 給付金の振込タイミング: 最初の給付金が振り込まれるまで、約2〜3ヶ月のタイムラグ(無収入期間)が発生します。この期間を乗り切る当座の資金は確保できていますか?

- 住民税のタイムラグ: 育休1年目は「前年の高い年収」に対して住民税が請求されます。手取りが減った状態で、まとまった税金を納付する準備は必要です。

- 住宅ローンの審査: 育休中はペアローンの借り換え審査が厳しくなる等、金融機関の対応が通常と異なる場合があります。

プロのFPへの相談は、いわば「家庭の財務システムに対する事前のストレステスト」です。

この確認を怠り、育休中にキャッシュフローがショート(資金枯渇)してしまえば、せっかくの育休が夫婦の不安を増大させる原因になりかねません。

結論:事前のデータ把握で、平穏な育休期間を確保する

減収分の「2〜3割」をどう捉えるか。それは、パートナーがワンオペ育児で疲弊し、家庭の運用が機能停止(システムダウン)するのを防ぐための「必要な保守費用」と考えるのが妥当です。

見えない不安に悩む前に、まずは客観的なデータを揃えること。

プロの知見を借りて正確なシミュレーションを行い、計画的かつ穏やかな1年間の育休期間を手に入れてください。